現行のつみたてNISAの活用状況

私は、セミリタイア(サイドFIRE)をするために資産運用の勉強を始めました。

もともと、FIRE(FinancialIndependenceRetireEarly)とは

- 貯蓄率を高め、生活費の25年分を貯蓄する

- 投資の利回りを4%以上にすることで、資産を減らすことなくその運用益で生活する

という考え方なのだそうですから、私が目指しているセミリタイア(サイドFIRE)にも資産運用は必須だと思い勉強しています_φ(・_・

もっとも、国もNISA制度を拡充(新しいNISA:金融庁)したりして資産運用を促しているくらいなので、FIREとかセミリタイアを目指していない人でも、今後の日本では資産運用をする人が増えていくのだろうと思います。

私も、セミリタイアに向けて具体的に動き始めた昨年(2022年)末にようやくNISA口座を開設し、下表のとおりインデックス投資を始めたところです。

| 【現状・つみたてNISA】 | 証券会社 | 積立金額(月) | ファンド名 |

| 私(tatsushi) | 楽天証券 | 33,333円 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 妻 | SBI証券 | 同上 | 同上 |

新しいNISAに向けて

ようやく夫婦揃ってつみたてNISAの設定が終わりホッ(´∀`)としたのも束の間、来年(2024年)から始まるという新しいNISAの内容を見ると、初心者の私でも「これを活用しない手はない(゚∀゚)!?」ってなりました。

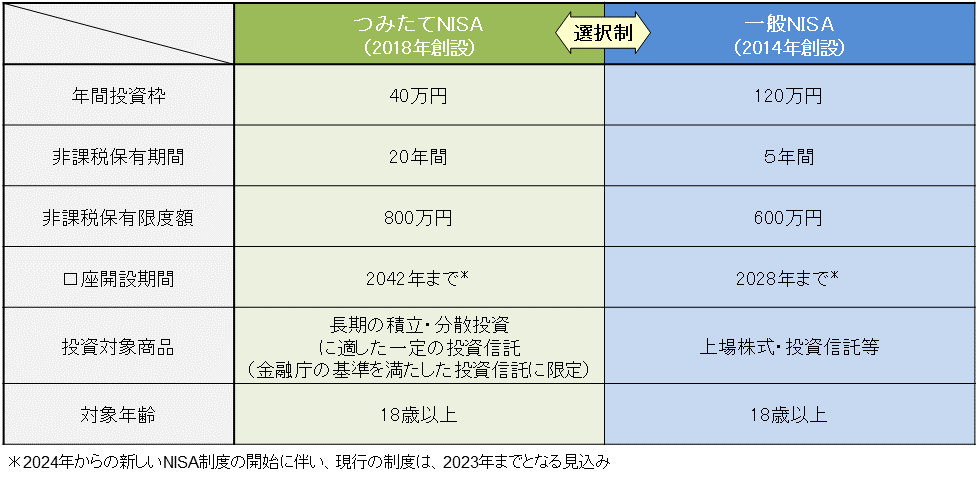

金融庁:新しいNISAとは?より「新しい制度」

金融庁:新しいNISAとは?より「現行制度」

現行制度に比べると、年間投資上限が40万円(注1:つみたてNISAの場合)から360万円(注2:つみたて投資枠と成長投資枠の合計)に引き上げられ、生涯の非課税保有限度額が800万円(注1)から1,800万円(注2)に引き上げられるということで、夫婦合わせて3,600万円分の投資が無期限で非課税になるという、とても夢のある制度です。

平凡なサラリーマン世帯が、拡充された非課税枠内で何ができるのか_φ(・_・考えているところです。

保有資産の整理

まず保有資産を整理して、我が家に投資に使える資産がいくらあるのかを確認しました。

資産全体から生活資金と教育資金を除いた額がいくらあるのか、ということです。

我が家は育ち盛りの中学生が二人いるので、生活資金だけではなく教育資金もあらかじめ差し引いておくことにします。

総資産の概要

今現在の我が家の総資産は、

- 預金(現金):約1,700万円(うち⭐︎330万円は子供2人名義の口座)

- 財形年金:約370万円(退職時は払い出せるが、課税対象になる)

- 学資保険(保険料支払済):600万(⭐︎)

- 学資保険(保険料支払い中):320万円(⭐︎)

- 個人年金保険:200万円(保険料200万円は支払済、SMAMマルチアセットVJで運用中、2039年から年金を受け取る際は元金200万円を保証、今解約すると約160万円になるので解約はしない方針)

- 住宅ローン残高:▲約1,900万円(今のところ繰上げ返済はしない方針)

- マイカーローン残高:▲約200万円(いわゆる残クレで購入、2024年9月に100万円を支払えば支払い完了)

といったところです。

生活資金の設定

私がこれまでに読んだ本の多くには生活資金(生活防衛資金)の金額は、半年から2年間分の生活費の金額を準備しておく、と書いてあります。

当然ながら必要な生活防衛資金の金額は会社員か自営業者か、家族構成、生活スタイル等により異なると思いますが、私の場合、今は会社員ですが今後は会社を辞めてフリーランスに近い働き方をしていきたいと思っています。

住宅ローンやマイカーローンの支払いを含めて、現在の毎月の生活費を約50万円と多めに見積もって、年間の生活費が約600万円。

(そもそも、生活費をもっと節約しないと・・・という話は今は横に置いておきます(-.-;)y-~)

約1年半分の生活費の900万円に、来年(2024年)に迫っているマイカーローンの最終支払い分の100万円を追加した1,000万円を生活資金(生活防衛資金)とすることにしました。

教育資金の設定

続いて教育資金は(⭐︎)印を付けている

- 子供2人の口座に入っている約330万円

- 段階的に入ってくる学資保険約920万円

の合計1,250万円としました。

当然、この金額で子供2人の教育にかかる全ての費用を賄えるとは思っていませんが、今しばらくは会社員を続けていきますし、今の会社を辞めても働くつもりが全くない訳ではありませんので、今の時点で確保できている教育資金の金額としては及第点としたいと思います。

投資に使える金額(運用可能資産)の算出

という訳で、我が家の運用可能資産は、

- 預金(現金):約370万円(=1,700万円ー生活資金1,000万円ー教育資金330万円)

となりました。

財形年金は、退職時には払い出されることになりますので、退職後にかかる諸費用(財形年金の過去5年分の利息に対する税金、健康保険料や住民税の支払い等)を差し引いた後には運用可能資金として検討できそうですが、今のところは保留しておきます。

かなりざっくりとした計算のようにも思いますが、おおまかにでも運用額を決めておかないと何も始められないので、私としては取り敢えずこの金額で資産運用の予定を立てることにします。

正直言うともっともっと運用したい٩( ‘ω’ )وと思いますが、まだ自分のリスク許容度も十分に認識できていないので、粛々と続けられる範囲で計画を立てて行こうと思います。

コメント