前の記事『新しいNISAの活用に向けて』で紹介したとおり、来年から始まる新しいNISAに向けて、我が家の当面の運用資金を約370万円に設定しました。

保有資産全体から生活防衛資金(育ち盛りの子供達(中学生2人)の教育資金を含む)を差し引いた金額を運用可能資金として設定しました。

私としては「もっと運用資金に回したい!」というのが正直な感想でした。

しかし、今の私の中には「少しでも早くセミリタイアしたい!」とか「新しいNISAを最大限に活用してその恩恵を受けないと(;´д`)」等という焦りの感情が少なからずあります。

また、同時に「何事もやってみないと分からない」「行動することが大事なんだ」という感じで、やや現実を楽観視している部分があることも自分なりに気が付いています。

いずれの感情も、私のモチベーションの一部であり、決して悪い感情ではないと思うのですが、資産運用の具体的な計画を立てていく上では、少しクールダウンして考えるべきだと自分に言い聞かせています。

自分のリスク許容度

投資の勉強を始めて「リスク許容度」という言葉を知りました。

投資における「リスク」というのは、プラスにもマイナスにもなるリターン(収益・損益)の振れ幅のことをいうのだそうです。

そして、リスク許容度というのは、どのくらいまでのマイナスの振れ幅を受け入れられるのか、という度合いのことだと知りました。

年齢や家族構成、保有資産や収入、その人の性格により変わってくるものだそうで・・・わかるような、わからないような(・_・;

という訳で、ネットで調べてみたところ全国銀行協会さんのホームページに、ずばり「リスク許容度診断テスト」というものが載せてありましたので、さっそく試してみました。

テスト自体は簡単な選択式の質問(10問)に回答するだけなので1〜2分足らずで終了。

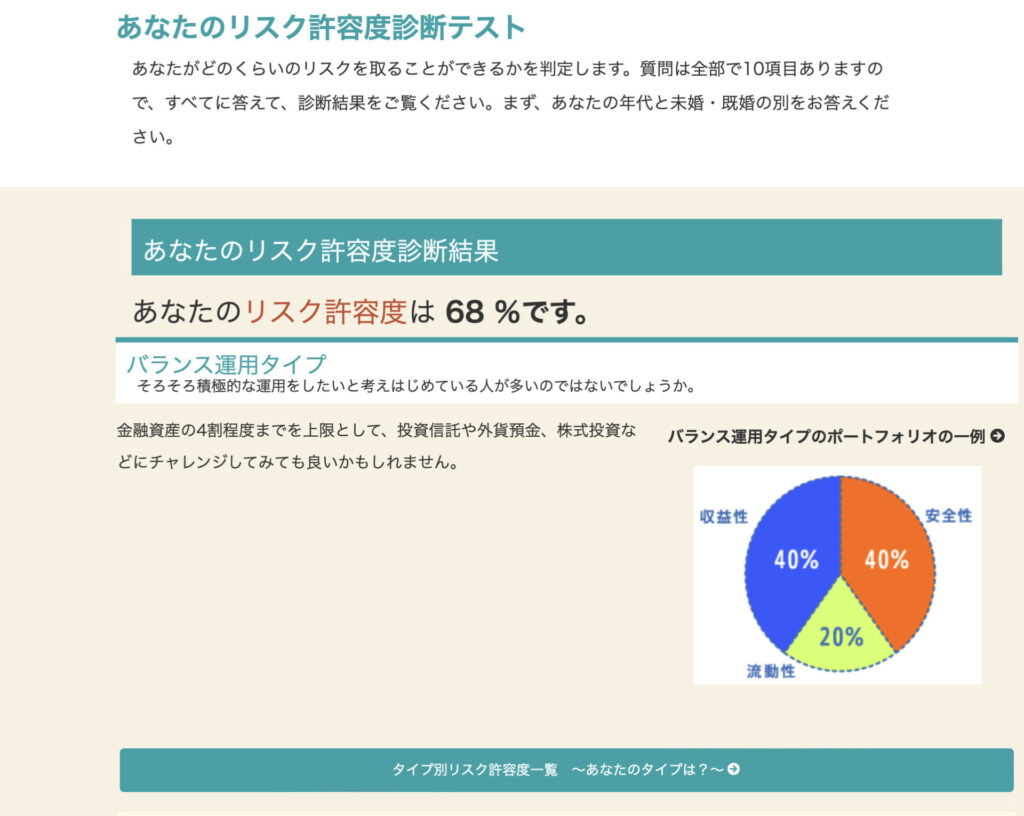

診断の結果、私のリスク許容度は68%と診断されました。

診断結果の画面はこんな感じ↓です。

今の保有資産の状況や夫婦の稼働状況等が加味されてのことだと思いますが、想像していたよりも高めの数値でした(°▽°)

が、私がこれまでに勉強してきた多くの投資本では「リスク許容度は自分が思っているよりも低いと思うべし」という方がほとんどでしたから、この数値に浮かれることなく、慎重に投資の計画を立てていくつもりです(`ω´ )/

この診断結果は、「何となく自分のリスク許容度をイメージする」という意味で、参考にさせてもらうことにしましたm(_ _)m

心地よく続けていことができるか

私が設定した約370万円という運用資金の金額について、金額が大きいか小さいかではなく「気持ちにゆとりを持って心地よく投資を続けていくことができるのか」という視点で考えてみました。

前の記事『新しいNISAの活用に向けて』で紹介したとおり、我が家の場合は、1年半分の生活資金とマイカーローンの最終支払分の約1,000万円を生活資金とし、学資保険等を含む約1,250万円を教育資金として確保しています。

そして、今のところ、セミリタイアをする時期を定めることはできていませんので、今しばらくの間は私の給料と妻の給料は比較的安定して入ってくることになります。

そう考えると、運用資金に設定した370万円が、例えば1年間で半額になってしまったとしても、私自身が長期投資すると決めて投資した銘柄であれば、見て見ぬふりをすることが出来そうな気がしています。

また、よほどイレギュラーな支出が続かない限りは、普段の生活にも影響はしないと思います。

もちろん、我が家は現行制度のつみたてNISAを始めたばかりですし、今後は暴落も経験していくことになると思いますから、その時、私や妻の気持ちがどのように揺れ動くのかはわかりません。

今でこそ「セミリタイアをする」と言ってブログを始めたり、投資の勉強を初めたりしている私ですが、もともとは保守的な性格の持ち主ですから、何ごとも人並みかそれ以上に慣れや経験が必要です。

そう考えると、まずは「もっと運用資金に回したい!」と感じるくらいの金額から始めていくのが丁度いいのかなというのが現状の考えです_φ(・_・

コメント