今の会社に入社してからは、会社にセールスにやってくる保険外交員や会社から斡旋される各種保険に何の問題意識もなく入っていました。

保険が人生で高い買い物トップ3に入るという話は昔から聞いたことはありましたから、安心を得るためにはそこにかけるお金も必要なのだと疑いもなく思っていました。

そんな感覚で毎月多額の保険料を支払っている会社員の方は少なくないのではないかと思います。

我ながら、なんて勿体無いことをしてきたんだと悔やまれるところですが、今更でも保険について勉強してよかったと思っています。

結論的に、今の私は、

- 医療保険は不要

- 生命保険は掛け捨てのシンプルなものに限る

という考えるようになりました。

医療保険と傷害保険

医療保険は全て解約しました。

家族4人分で毎月4,600円(年間約5万5,500円)の支出がなくなりました。

社会人になってからこの20年間、医療保険を使ったことはありませんでした。

これから使う機会がないとは言い切れませんが、その確率はきっと高いものではない(※誰にとっても高確率であれば保険が成り立たない、という意味ですm(_ _)m)と思います。

医療保険を使う機会には入院費や手術代、特殊な治療費などのお金が必要になると思うので、全て解約するのはどうかとも思いましたが、恥ずかしながら今回勉強して初めて日本には「高額療養費制度」というものがあることを知りました。

要は、医療にかかった費用の自己負担額に上限を設けている制度で、その上限は概ね月10万円程度(入院時の食費や差額ベッド代は含まない)なんだそうです( ゚д゚)

妻とも話をしたうえで、我が家は「使うかどうか分からない保険料としての支払いをやめて、資産を増やすための資金として使った方がいい」ということになりました。

医療保険は全て解約しましたが、今のところ家族の中で私だけ傷害保険に入っています。

時折、仕事で作業用車が行き交う現場などに行く機会があり、会社から斡旋されている保険です。

この機会にこの傷害保険も解約しようとも思いましたが、会社の事務員さんから「え?解約?なんで??」という反応をされ、強く引き止められたので、解約に踏み切れなかったというのが正直なところです。

傷害保険は月額2,100円(年間2万5,200円)なので本当は削減したいところですが、今の仕事の性質も考慮して継続やむなしと飲み込んでいます(汗)

生命保険

生命保険は、

- 私(たつし)の死亡保障3,000万円〜保険料月5,220円

- 妻の死亡保障500万円〜保険料月870円

を見なおして、

- 私(たつし)の死亡保障を2,000万円に減額〜保険料月3、480円

- 妻の分は現状維持

としました。

この生命保険は今の会社から斡旋されたというか、おそらく保険会社が今の会社に向けて販売している保険商品なので、退社する際には解約しようと思っています。

セミリタイアする際には、私の死亡保障2,000万円くらいで月の保険料3,000円程度の掛け捨ての保険に入ろうと考えてます。

遺族年金や団信(団体信用生命保険)があることを考えたら死亡保障1,000万円でもいいかなと考えましたが、子供たち(まだ二人とも中学生)がもう少し大きくなるまでは2,000万円の保障で行こうと思います。

積み立て型終身保険での失敗

私は、先ほど書いた生命保険とは別に、積み立て型の終身保険にも入って(しまって)いました(汗)

これがちょっとした悩みの種だったので紹介します。

悩みの種だった終身保険

メッ○ライフ生命の「つづけトク終身」

死亡保障は1,000万円で保険料は年間30万6,250円(汗)

低解約返戻金型(保険料払込期間中の解約返戻金が少ない代わりに保険料を安く抑えているタイプの保険らしいです(汗))で、積み立て利率は最低年1.50%保証

2015年に契約しており既に245万円を払い込み済、2039年(60歳になる年)までに735万円を払い込む契約でした。

2039年に解約した場合の解約返戻金は、払い込んだ保険料735万円に対して761万円(最低利率年1.50%で計算)ですが、2038年以前に解約すると、保険料と返戻金の差額がマイナス90万円から200万円程になってしまう仕組みです。

| 【年】 | 【年齢】 | 【①保険料(払込総額)】 | 【②返戻金】 | 【①と②の差額】 |

| 2023年 | 44歳 | 245万円 | 147万8,000円 | ー97万2,000円 |

| 2029年 | 50歳 | 428万7,500円 | 282万1,000円 | ー146万6,500円 |

| 2035年 | 56歳 | 612万5,000円 | 429万6,000円 | ー182万9,000円 |

| 2039年 | 60歳 | 735万円 | 761万9,000円 | +26万9,000円 |

この表のように、一刻も早く解約しないと保険料と返戻金の差額は大きくなるばかり(汗)

毎年30万6,250円支払い続けても、予定年利はたったの1.50%・・・。

死亡保障1,000万円に対して年30万円超の保険料って・・・。

しかも、私が60歳になる2039年以降でないとその運用益は得られない・・・(-.-;)y-~~~

かといって、今解約したら97万円も損してしまう・・・( ̄◇ ̄;)

ってなっちゃった訳です・・・悩ましいですよね。

「解約による損失」<「解約しないことによる損失」

悩んだ末に、私は「機会損失をしない」という考え方を知り、解約することにしました。

『今解約することで発生する損失』よりも『今後も割高の保険料を支払い続けることによる損失』の方が大きくなることがわかったのです。

まず『今解約することで発生する損失』は先ほどの表に書いた通り、97万2,000円です。

そして『今後も割高の保険料を支払い続けることによる損失』について次のように考えました。

今解約しなかった場合、私が60歳になる2039年までに毎年30万6,250円、合計490万円を保険料として払い込むことになります。

この490万円を保険料として支払うのではなく、積み立てNISA(2023年からの新しいNISA)でインデックス投資した場合にはいくらの利益が見込めるのか、を考えました。

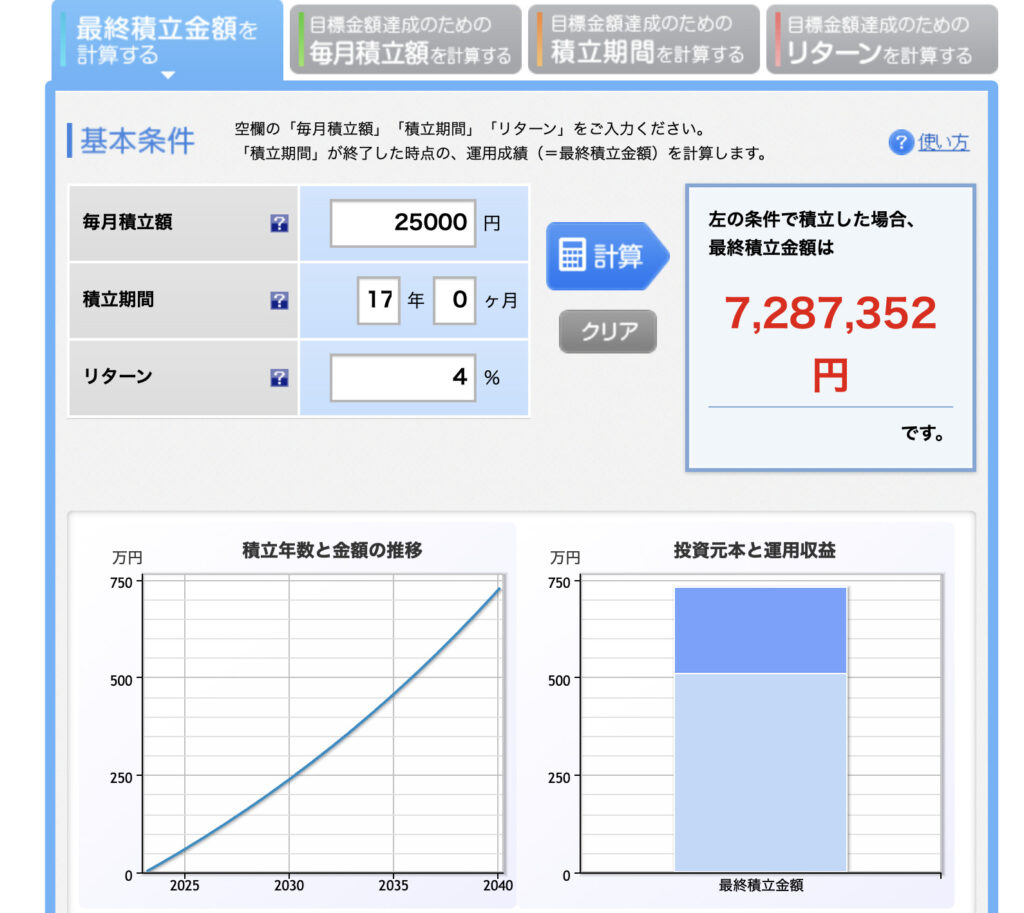

60歳になるまでの17年間、年30万円(毎月2万5,000円)を積み立て投資するということです。

投資するのは今、既に積み立てNISAで投資を始めているeMAXISSlim全世界株式(オールカントリー)だと仮定して、年利は4%で計算してみると・・・最終積み立て金額は約728万円( ゚д゚)

そしてこの約728万円に、現在の解約返戻金147万8,000万円を足すと・・・

875万8,000円( ゚д゚)!

この額を『今後も割高の保険料を支払い続けることによる損失』と考えました。

解約せずに60歳まで保険料を払い続けて得られる返戻金が761万9,000円なので、113万9,000円もプラスになってる(可能性がある)!!

という訳です。

今の会社で定年まで勤めるのであれば、年30万6,250円の保険料は特に無理をしなくとも支払える金額ですから、解約に踏み切ることはなかったと思います。

しかし、セミリタイア後、1,000万円の死亡保障のために年間30万円の保険料を支払続けることができるのか?という不安と、解約が遅れれば遅れるほど損失が大きくなるという現実を見て、思い切って解約することができました。

保険は保険。

考え方は人それぞれですが、今のところ、私は「医療保険は不要」「生命保険は掛け捨てのシンプルなものがいい」と思っています( ̄  ̄)

コメント